Responsabilité civile professionnelle

Prise en charge des erreurs, omissions et préjudices financiers causés à vos clients pendant vos missions d'estimation, de rédaction de pièces marché, d'analyse d'offres et de suivi financier.

Vous chiffrez, établissez les DQE, rédigez les pièces de marché et suivez le budget des opérations ? La RC Pro est obligatoire. La décennale ne l'est que si vous rédigez le CCTP avec préconisations techniques. Un courtier spécialisé calibre votre contrat sur vos missions réelles, pas sur un forfait.

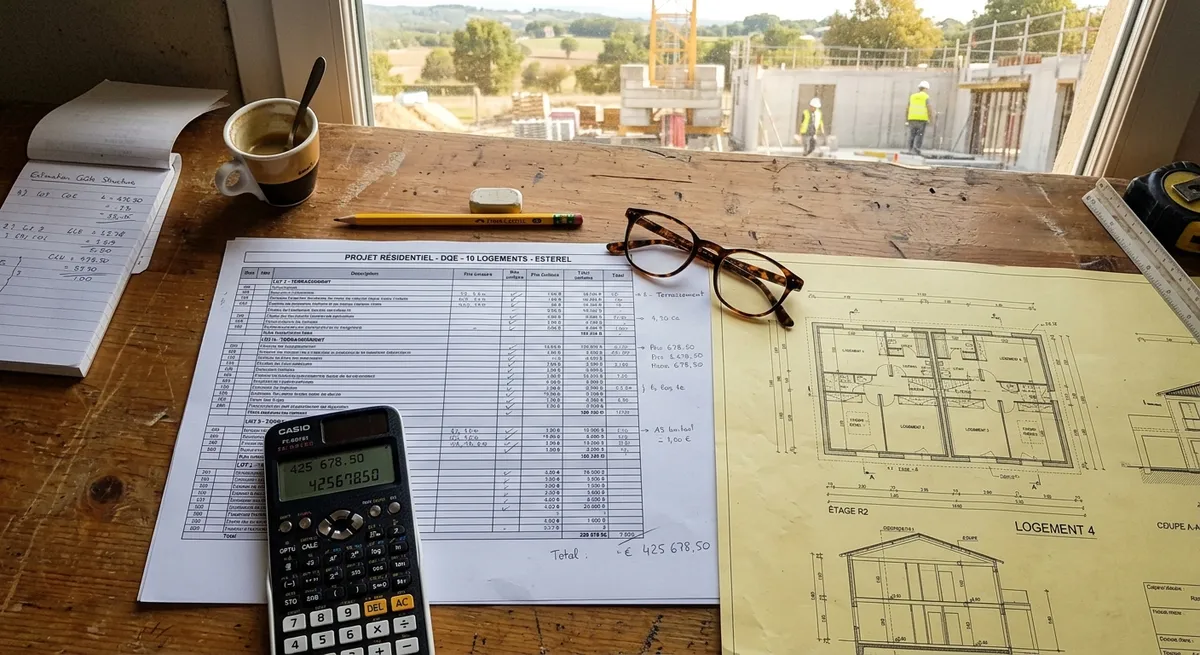

L'économiste de la construction établit le coût d'un projet de bâtiment, de la faisabilité au décompte général définitif. Vous rédigez DQE, CCTP, CCAP, BPU, DPGF, constituez le DCE, analysez les offres, vérifiez les situations mensuelles et gérez les avenants et révisions de prix.

Phases d'intervention

Estimation ESQ, chiffrage APS/APD/PRO, rédaction des pièces marché, analyse d'offres, DGD.

Livrables clés

DQE, CCTP, CCAP, BPU, DPGF, analyses comparatives, situations vérifiées, décompte général définitif.

La RC Pro est obligatoire pour toute mission intellectuelle d'économiste. La décennale ne s'applique que si vous rédigez le CCTP avec préconisations techniques sur les matériaux et mises en œuvre, c'est-à-dire lorsque vous agissez comme prescripteur effectif au sens de l'article 1792. Pour un chiffreur pur, la RC Pro seule suffit.

RC Pro obligatoire

Couvre sous-estimation DQE, omission de lot, erreur de révision, mauvaise analyse d'offres, erreur DGD.

Décennale si prescripteur

Activée uniquement si votre CCTP contient des préconisations techniques engageantes — sinon non requise.

Pas de formulaire générique, pas d'algorithme d'orientation : chaque dossier est qualifié à la main par un interlocuteur qui maîtrise les enjeux de la maîtrise d'œuvre.

Contrairement aux raccourcis du marché, la décennale n'est pas automatique pour un économiste. Elle s'applique seulement si vous rédigez le CCTP avec préconisations techniques. Pour un économiste chiffreur pur, la RC Pro seule suffit, et coûte beaucoup moins cher.

DQE, BPU, DCE, CCTP, CCAP, DGD, révision de prix, actualisation, avenants : votre dossier est qualifié par un courtier qui maîtrise les pièces et les phases d'une opération. Pas de formulaire générique à rallonge.

Un seul formulaire. Vous recevez votre devis sous 24 h ouvrées et votre attestation RC Pro sous 48 h après signature, prête à joindre à vos propositions commerciales.

Reconversion depuis un poste de conducteur de travaux, sortie d'un BET en salariat, lancement en micro-entreprise : les assureurs spécialisés acceptent ces profils et nous présentons votre dossier manuellement.

Un contrat unique qui regroupe les protections obligatoires et celles qui comptent vraiment en cas de litige.

Prise en charge des erreurs, omissions et préjudices financiers causés à vos clients pendant vos missions d'estimation, de rédaction de pièces marché, d'analyse d'offres et de suivi financier.

Couverture 10 ans après réception si vous rédigez le CCTP avec préconisations techniques de matériaux et mises en œuvre. Option activée uniquement si votre mission le justifie, pas par défaut.

Frais d'avocat, d'expertise et de procédure en cas de mise en cause amiable ou judiciaire liée à une erreur de chiffrage, une omission ou un litige sur un marché de travaux.

Sous-estimation, omission de poste, erreur de quantitatif dans le descriptif : les préjudices financiers consécutifs sont couverts dans la limite des plafonds contractuels.

CCTP, CCAP, BPU, DPGF, AE : toute erreur rédactionnelle qui génère un préjudice au maître d'ouvrage ou à l'entreprise titulaire relève de votre RC Pro.

Erreur d'analyse comparative, recommandation d'une entreprise défaillante, erreur dans le décompte général définitif : toutes ces situations sont couvertes par la RC Pro économiste.

Fourchettes basses observées selon le profil. Le tarif exact dépend de vos missions, de votre expérience et de votre historique — il est calibré sur étude du dossier.

Pour l'économiste indépendant qui fait du chiffrage pur : DQE, métrés, analyse d'offres, suivi financier. RC Pro seule, pas de décennale facturée inutilement.

Le profil le plus représentatif : BET en création, cabinet d'économiste avec un à trois collaborateurs, missions mixtes chiffrage + pièces marché.

Structure établie avec plusieurs économistes salariés. La décennale s'ajoute si vous rédigez des CCTP avec rôle prescripteur effectif sur choix de matériaux et mises en œuvre.

Prix d'entrée indicatifs, non contractuels. Une estimation précise est établie après qualification de votre dossier par un courtier spécialisé.

Trois cas concrets rencontrés sur les chantiers de maîtrise d'œuvre. Les montants sont des ordres de grandeur observés sur des dossiers similaires.

Estimation initiale à 850 k€, coût réel des travaux à 1,1 M€ après consultation. Le maître d'ouvrage doit trouver 250 k€ de financement complémentaire ou abandonner le projet, et engage votre RC Pro au titre du défaut de conseil sur la faisabilité économique.

Le lot "serrurerie métallerie" n'est pas intégré au DCE. Constaté en phase exécution, il doit faire l'objet d'une consultation complémentaire hors marché initial, avec surcoût et décalage planning. Préjudice financier direct du maître d'ouvrage imputable à l'économiste.

Formule de révision mal appliquée sur un marché de 600 k€ sur 18 mois. L'entreprise titulaire conteste le calcul et obtient un complément de 15 000 €. Votre RC Pro couvre le préjudice et les frais de défense si votre responsabilité est engagée.

« J'étais parti sur un bundle RC + décennale à 2 800 € par an chez un concurrent. Ici on m'a expliqué que pour mon activité de chiffrage pur, la RC Pro seule suffisait. Économie de 2 000 € dès la première année. »

« En création de cabinet après 8 ans salariée. Dossier monté en deux jours, prime calée sur mon prévisionnel. Les autres assureurs demandaient un bilan passé que je n'avais pas. Solution adaptée aux créateurs. »

« Reconversion depuis un poste de conducteur de travaux vers économiste indépendant. Le courtier a compris mon parcours et présenté le dossier manuellement. RC Pro obtenue en 48 h, pas de refus comme en ligne. »

D'autres professions de la maîtrise d'œuvre que nous couvrons.

Un formulaire court, un dossier qualifié manuellement, un devis sous 24 h ouvrées et une attestation sous 48 h.